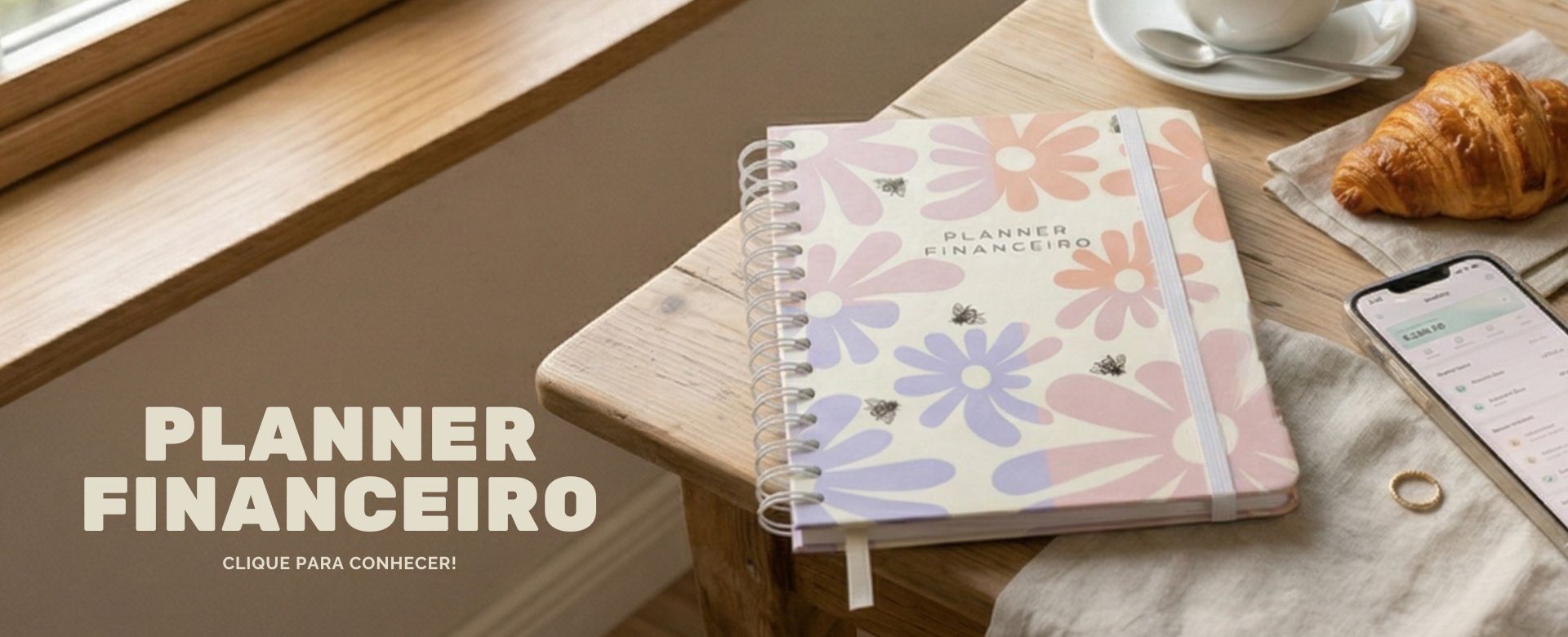

Você já chegou ao final do mês com aquela sensação incômoda de que seu dinheiro simplesmente “sumiu”? Se a resposta for sim, saiba que você não está sozinho. A falta de clareza sobre para onde vai cada centavo é o principal obstáculo para quem deseja ter liberdade. É aqui que o planner financeiro entra como o seu maior aliado estratégico.

Neste guia, você vai aprender como transformar essa ferramenta em um centro de comando para sua vida financeira. Vamos explorar desde a organização básica até estratégias avançadas para fazer o seu dinheiro trabalhar para você.

Prepare-se para tirar seus planos do papel e conquistar a segurança que você merece. Continue lendo!

O que é um Planner Financeiro e por que ele é indispensável?

Diferente de uma simples planilha de gastos, um planner financeiro é uma ferramenta holística. Ele não foca apenas no passado (o que você já gastou), mas foca, principalmente, no seu futuro.

Enquanto aplicativos podem ser úteis para registros rápidos, o planner permite uma visualização macro da sua saúde financeira. Ele combina:

- Rastreamento de despesas: Controle diário e mensal;

- Definição de metas: Curto, médio e longo prazo;

- Análise de hábitos: Identificação de gatilhos de consumo.

A psicologia do papel e caneta

Estudos de neurociência indicam que o ato de escrever seus objetivos aumenta as chances de alcançá-los em até 42%.

Ao usar um planner, você traz a consciência para o gasto, reduzindo a impulsividade e aumentando o foco no que realmente importa.

Benefícios de utilizar um Planner Financeiro na sua rotina

Se você ainda está em dúvida se vale a pena investir tempo nessa organização, confira os principais benefícios que uma estrutura de planejamento oferece:

- Redução do Estresse: Saber exatamente quanto você tem e quanto deve elimina a ansiedade do desconhecido;

- Identificação de “Ralos de Dinheiro”: Aquelas assinaturas que você não usa ou o cafezinho que, somado, vira uma viagem no fim do ano;

- Preparação para Imprevistos: Facilita a criação da sua reserva de emergência;

- Alinhamento de Valores: Você passa a gastar dinheiro com o que realmente traz felicidade, e não com conveniências vazias.

Como escolher o melhor modelo de Planejamento Financeiro?

Existem diversas formas de estruturar seu planner financeiro. A escolha depende do seu perfil comportamental.

Planner Financeiro de Papel (Bujo ou Prontos)

Ideal para quem gosta de se desconectar das telas e valoriza o ritual da escrita. Proporciona uma visão tátil e criativa das finanças.

Planner Digital (PDF Editável ou Notion)

Perfeito para quem busca praticidade e quer acessar os dados tanto no computador quanto no celular. Permite edições rápidas e backups na nuvem.

Planilhas Automatizadas

Para os amantes de números e fórmulas. Se você gosta de gráficos e projeções estatísticas, o Excel ou Google Sheets são seus melhores amigos.

Passo a Passo: Como montar seu Planner Financeiro do zero

Para que seu planejamento funcione, ele precisa ser estruturado. Siga este roteiro para criar uma base sólida:

Diagnóstico da Situação Atual

Antes de olhar para frente, olhe para trás. Liste todas as suas dívidas, saldos em conta e investimentos. Use o planner financeiro para anotar o “Ponto A” da sua jornada.

Categorização de Gastos

Divida suas despesas em três colunas principais:

- Fixas: Aluguel, condomínio, internet, mensalidade escolar;

- Variáveis Essenciais: Mercado, luz, água, combustível;

- Variáveis de Estilo de Vida: Lazer, assinaturas, restaurantes, hobbies.

Definição de Metas SMART

Não escreva apenas “quero economizar”. No seu planner, utilize a metodologia SMART:

- S (Específica): Quero viajar para o Nordeste.

- M (Mensurável): Custo de R$ 5.000,00.

- A (Atingível): Vou poupar R$ 420,00 por mês.

- R (Relevante): É um momento de descanso em família.

- T (Prazo): Daqui a 12 meses.

Estratégias avançadas para melhorar ainda mais seus resultados

Agora que o básico está feito, vamos elevar o nível do seu planner financeiro.

O Método 50-30-20

Esta é uma regra de ouro para quem busca equilíbrio. No seu planejamento, tente distribuir sua renda líquida da seguinte forma:

- 50% para Necessidades: O básico para sobreviver.

- 30% para Desejos Pessoais: O que dá prazer à vida.

- 20% para Dívidas ou Investimentos: O seu “eu” do futuro agradece.

Auditoria mensal de assinaturas

Uma vez por mês, reserve uma página do seu planner para listar todos os serviços recorrentes (streaming, apps, clubes de assinatura).

Pergunte-se: “Eu usei isso nos últimos 30 dias?”. Se a resposta for não, cancele imediatamente.

Checklist mensal: O que não pode faltar no seu Planner

Para manter a consistência, siga este checklist rigorosamente:

- [ ] Registro de toda renda recebida (salário, extras, dividendos).

- [ ] Lançamento de todas as despesas fixas logo no início do mês.

- [ ] Revisão semanal dos gastos variáveis para não estourar o orçamento.

- [ ] Ajuste da reserva de emergência.

- [ ] Balanço mensal: O que deu certo e o que precisa melhorar?

Erros comuns que sabotam seu planejamento

Muitas pessoas abandonam o planner financeiro no segundo mês. Evite esses erros:

- Ser excessivamente rígido: Se você gastou um pouco a mais em um jantar, não desista. Ajuste o restante do mês;

- Esquecer os pequenos gastos: Aquela taxa de conveniência de R$ 5,00 parece pouco, mas no montante anual ela faz diferença;

- Não revisar o planner: A ferramenta só funciona se você interagir com ela. Reserve 10 minutos por semana para atualização.

Perguntas frequentes sobre Planner Financeiro

Qual a diferença entre orçamento e planejamento?

O orçamento é o limite que você define para gastar. O planejamento financeiro é a estratégia completa que inclui o orçamento, a gestão de dívidas e o plano para atingir metas de longo prazo.

Com que frequência devo atualizar meu planner?

O ideal é anotar os gastos diariamente (para não esquecer) e fazer uma revisão profunda semanalmente.

Posso usar um planner financeiro para a minha empresa?

Embora o foco aqui seja pessoal, o conceito é o mesmo. No entanto, para empresas, recomenda-se separar totalmente as contas pessoais das jurídicas em planners distintos.

O poder está na constância

O planner financeiro não é uma varinha mágica que fará o dinheiro brotar, mas é a lanterna que ilumina o caminho. Ao assumir o controle dos seus números, você deixa de ser refém das circunstâncias e passa a ser o arquiteto do seu destino financeiro.

Lembre-se: o melhor sistema de organização é aquele que você consegue manter. Comece hoje, mesmo que seja de forma simples. A clareza traz poder, e o poder traz a liberdade de escolha.

Gostou deste guia? Deixe um comentário abaixo contando qual é a sua maior dificuldade na organização financeira.

Hey,

o que você achou destas indicações? Conte nos comentários.